Piotr Zych: Chiny 2025

„Są

cudzoziemcy, syci i znudzeni, którzy nie mają nic innego do roboty,

jak wskazywać palcem na nasz kraj i go pouczać… Chiny nie

eksportują rewolucji, głodu ani biedy. Nie wywołują żadnego bólu

głowy. Czego chcecie więcej?” – Xi Jingping

W 2011 roku

pojawia się w Niemczech koncepcja „Industrie 4.0”, która

zostaje wprowadzona w życie w 2013 roku. Projekt ten ma otworzyć

gospodarkę niemiecką, ale również wyznaczyć trend, dla kolejnej

rewolucji przemysłowej na świecie. Automatyka przemysłowa,

wysokorozwinięty przemysł high-tech, internet rzeczy czy

wprowadzenie świata wirtualnego do przemysłu na globalną skalę,

to tylko kilka z głównych założeń niemieckiej rewolucji. Dwa

lata później premier Chin Li Keqiang, ogłasza plan „Made in

China 2025′, zgodnie z którym Chiny mają wytwarzać w przeciągu 10

lat zaawansowane produkty przemysłowe w 70% stworzonych z

komponentów chińskiej produkcji, a przemysł ma być oparty o:

robotykę, przemysł motoryzacyjny, kosmiczny czy IT. W 2016 roku

amerykańskie wybory wygrywa Donald Trump, który wśród swoich

postulatów wyborczych wymienia redukcję deficytu handlowego w

wymianie gospodarczej z Chinami m.in. poprzez cła na część dóbr

wytwarzanych przez chińskie przedsiębiorstwa.

I

wtedy mógłbym rzec: trwaj chwilo,o

chwilo, jesteś piękną!Czyny

dni moich czas przesilą,u

wrót wieczności klękną.W

przeczuciu szczęścia, w radosnym zachwycie,stanąłem

oto już na życia szczycie!

Faust

Akt 1. Neokolonializm

Profesor Witold Kieżun w publikacji „Patologia Transformacji”, powołał się na ciekawe wytyczne kanadyjskiego rządu mające przeciwdziałać sposobom postępowania amerykańskich korporacji wchodzących na rynek tego kraju. Wśród zachowań, które były traktowane jako „wątpliwe” dla kanadyjskiej gospodarki zostały wymienione:

- realizacja zamówień eksportowych na rynki krajów trzecich z zapasów znajdujących się na terenie USA, przynoszących korzyści amerykańskiemu, a nie kanadyjskiemu bilansowi płatniczemu

- „ustanowienie przez planistów korporacji mających siedzibę w USA planów rozwoju lub ograniczenia działalności bez uwzględnienia planów i aspiracji Kanady”

- „w kanadyjskiej filii odbywa się głównie montaż z importowanych części lub jest ona dystrybutorem dóbr wytwarzanych gdzie indziej, tak więc jej działalność można zlikwidować lub przenieś”

- „koncentracja zadań B+R oraz projektowania produktów w Stanach jednoczonych, oznaczająca, że Kanada nigdy nie rozwinie tych umiejętności”

- „jak najmniejszy stopień przetwarzania surowców w Kanadzie w celu zminimalizowania kanadyjskich wpływów politycznych”

- „ustalanie cen negocjowanych lub bodźcowych przez kanadyjskie filie amerykańskich korporacji w celu uniknięcia płacenia kanadyjskich podatków dochodowych”

- „mianowanie wyższych funkcjonariuszy i dyrektorów ze Stanów Zjednoczonych aby zapobiec kształtowaniu się miejscowych poglądów w kwestiach planowania i wykonywania”

- „włączanie wyników działalności w Kanadzie do sprawozdań finansowych macierzystej spółki lub nieogłaszanie żadnych istotnych informacji”

- „tworzenie filii będących w pełni własnością macierzystej spółki uniemożliwia Kanadyjczykom decydowanie o ich polityce i osiąganiu zarobków”

W zasadzie o polityce neokolonialnej prowadzonej przez kraje tzw. zachodnie, a zwłaszcza przez USA można by już więcej nic nie mówić i postawić kropkę, mając na uwadze powyższe wytyczne kanadyjskiego rządu. Natomiast warto pochylić się nad treścią broszury w kontekście dominacji ponadnarodowych korporacji. Kanadyjskie wytyczne miały służyć urzędnikom wyższego i średniego szczebla w drugiej połowie XX wieku do racjonalnego przyciągania inwestorów i weryfikacji napływu amerykańskiego kapitału, a co za tym idzie już w czasach rodzących się wielkich międzynarodowych korporacji wzbudzało niepokój.

Wielkie zachodnie korporacje (w tym amerykańskie) w latach 90 napłynęły do Polski i krajów rozwijających się, skupując podupadające zakłady pracy, ogromne fabryki i tworząc swoje filie. Co więcej część polityków III RP, z lubością podpisywała kontrakty np. na zbrojenia w tym na samoloty F-16, licząc, że tak wydane dziesiątki miliardów, na dłuższą metę zwrócą się poprzez inwestycje w ramach tzw. off-setów, czyli w praktyce wejścia kolejnych korporacji na rynki „młodych demokracji”.

Można dojść do smutnej konkluzji, że wprowadzanie ustroju demokracji liberalnej wraz z tzw. rządami prawa, pociągało za sobą otwarcie się gospodarki na niekontrolowany napływ zagranicznych korporacji, które mając zapewnienie wejścia przez kraje dawnego bloku wschodniego do międzynarodowych instytucji jak choćby do WTO czy MFW, miały pewność, że z dnia na dzień zainwestowane pieniądze nie zostaną znacjonalizowane, a wręcz odwrotnie będą przynosić wielomiliardowe zyski. W 2013 roku zagraniczne podmioty w ramach tzw. cen transferowych, wyprowadziły zgodnie z prawem niemalże 100 mld złotych. W trakcie tylko jednego roku.

Natomiast w tej wydawałoby się jednostronnej retoryce pojawia się problem, który zaczynają zauważać kraje rozwinięte. Jest nim zjawisko „star comapanies”, czyli korporacji nazywanych gwiazdami, poprzez swoją wielkość i przynoszące korzyści. Zjawisko to prowadzi do zaskakujących wniosków, iż to nie przywódcy państw, a właściciele wielkich korporacji i kadra zarządzająca nimi, ma większy majątek, a niekiedy wpływ na gospodarkę niż całe państwa. Dla przykładu kapitalizacja „Amazona” w maju 2018 roku na amerykańskiej giełdzie wyniosła 1 bln dolarów. Dla porównania, kapitalizacja wszystkich spółek notowanych na polskiej giełdzie w tamtym czasie wyniosła również nieco ponad 1 bln, natomiast złotych…

Jednakże, ciężko nie oprzeć się wrażeniu, że wielkie przedsiębiorstwa i ich właściciele potrzebują krajów, w których będą mogli „konsumować” swoje majątki, więc czemu nie wpływać na politykę, forsując kandydatów, którzy zapobiegną nieuczciwej konkurencji ze strony rosnących korporacji z krajów azjatyckich i zmniejszą opodatkowanie najbogatszych. W 2016 roku wygrywa wybory Donald Trump, niedługo po swoim wyborze forsuje reformę podatkową, która zgodnie z niemalże każdą symulacją wskazuje na największe korzyści „uwolnienia” dochodów dla najbogatszej grupy 1% Amerykanów, a cła nałożone na chińską gospodarkę, zupełnie przypadkowo zbiegły się w czasie z głosami płynącymi z wielkich spółek o wykradaniu amerykańskich technologii przez chińskie firmy (skądinąd dość słusznymi). Wśród uzasadnienia dla reformy systemu podatkowego, Donald Trump wymienia pobudzenie amerykańskiej gospodarki w celu stworzenia milionów miejsc pracy. Faktycznie gospodarka amerykańska przeżywa ożywienie, a miejsca pracy powstają w tempie niewidzianym od lat. Tylko od czasu do czasu pojawiają się informacje prasowe, o gigantycznych zyskach amerykańskich korporacji, które są wydawane na automatyzację miejsc pracy, prowadzące do masowych zwolnień. Dla przykładu, koncern PepsiCo w 2018 roku miał 12.8 mld dolarów zysku netto, z czego 2,5 mld wydano na automatyzację miejsc pracy, w tym 70% tej kwoty zostało przeznaczone na odprawy dla zwalnianych pracowników.

„Wykształceni mieszkańcy europejskich czy amerykańskich metropolii często nie dostrzegają, że problem wzrostu nierówności dotyka głównie ich rodaków, a nie biednych w Afryce. Czy warszawiak pracujący w międzynarodowej korporacji jest świadomy tego, że jest częścią 1 proc. najbogatszych w Polsce (380 tys. ludzi)?

Albo tego, że wzrost dochodu od 1989 roku w dwukrotnie większej części trafił do jego grupy niż do 50 proc. najbiedniejszej części społeczeństwa, 19 mln ludzi?”

Paweł Bukowski w rozmowie z Adrianną Rozwadowską na portalu wyborcza.pl

Akt 2. Chińskie inwestycje.

Analiza chińskich planów gospodarczych z perspektywy Polski jest niezwykle trudna przez bardzo mocno ograniczony dostęp do źródeł, zwłaszcza przetłumaczonych na język polski. Czy wynika to z niepojętej ignorancji zarówno środowisk dziennikarskich, politycznych jak również ekonomicznych? Może jednak jest to świadoma decyzja zwłaszcza w kontekście bieżących, partykularnych rozgrywek? Niestety na te pytania nie jestem w stanie odpowiedzieć jednoznacznie. Jednakże na poczet w/w artykułu, autor postanowił oprzeć się na tłumaczeniach własnych dokumentów chińskich z języka angielskiego. Chętnie będę polemizował z konkluzjami i wsłucham się w każdy głos mający charakter konstruktywnej dyskusji.

Rozpocznijmy

od kilku faktów i liczb.

| Rank | Country | Proj. GDP (2030, PPP) | GDP (2017, PPP) | % change |

|---|---|---|---|---|

| #1 | China | $64.2 trillion | $23.2 trillion | +177% |

| #2 | India | $46.3 trillion | $9.5 trillion | +387% |

| #3 | United States | $31.0 trillion | $19.4 trillion | +60% |

| #4 | Indonesia | $10.1 trillion | $3.2 trillion | +216% |

| #5 | Turkey | $9.1 trillion | $2.2 trillion | +314% |

| #6 | Brazil | $8.6 trillion | $3.2 trillion | +169% |

| #7 | Egypt | $8.2 trillion | $1.2 trillion | +583% |

| #8 | Russia | $7.9 trillion | $4.0 trillion | +98% |

| #9 | Japan | $7.2 trillion | $5.4 trillion | +33% |

| #10 | Germany | $6.9 trillion | $4.2 trillion | +64% |

Źródło: visualcapitalists.com

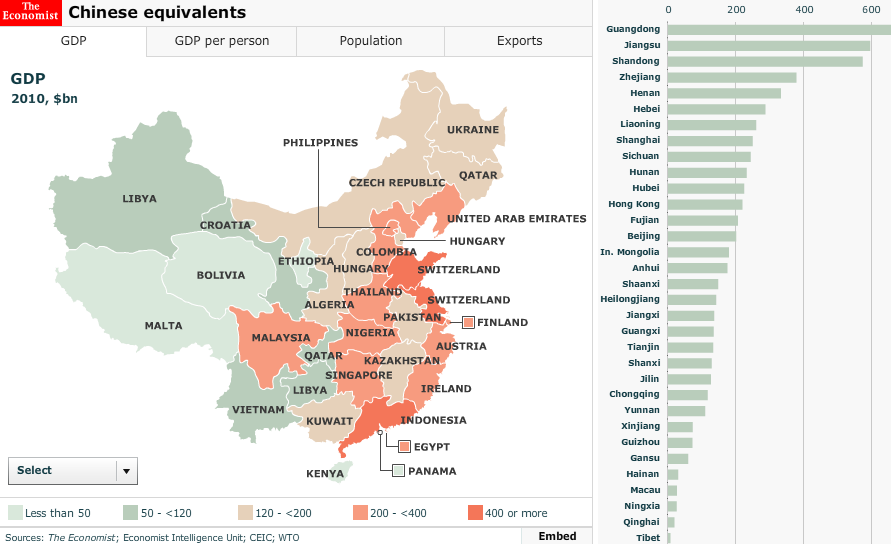

Chińska gospodarka licząc wskaźnikiem PKB przeliczanym na siłę nabywczą, będzie największą gospodarką świata w 2030 roku, i będzie o 50% większa od drugich Indii i prawie dwukrotnie większa od dotychczasowego hegemona czyli Stanów Zjednoczonych. Poniższa mapa wskazuje jak wielka była gospodarka Chin już w 2010 roku w zestawieniu chińskich prowincji z wybranymi państwami.

„Wykorzystać swoje silne punkty, by zaatakować słabe punkty przeciwnika.” – chińskie przysłowie

Chiny

bezsprzecznie stają się światowym liderem gospodarczym. Jest to

uwarunkowane wieloma czynnikami, niektórymi specyficznymi tylko dla

tego kraju.

„Podstawowe elementy chińskiego paradygmatu

rozwojowego wg B. Góralczyka to: 1) pragmatyczne, nieideologiczne

podejście do reform; 2) stopniowe, ostrożne dawkowanie zmian; 3)

elastyczność w prowadzeniu zmian, stałe eksperymentowanie i

dostosowywanie się do szybko zmieniających się warunków i

okoliczności, tak wewnątrz kraju, jak na rynkach światowych; 4)

trzeźwa ocena własnych możliwości i szans, połączona z chłodną

pragmatyczną kalkulacją wyłaniających się nowych okoliczności

na stale i szybko zmieniającej się arenie międzynarodowej doby

globalizacji; 5) prowadzenie procesu rozwojowego przez państwo oraz

zachowanie w wybranych, strategicznych dziedzinach interwencjonizmu

państwowego przy uwolnionym rynku; 6) otwarcie własnego rynku na

obcy kapitał, jednakże przy stałym preferowaniu kapitału

własnego; 7) łączenie własnej transformacji z procesami

globalizacyjnymi; 8) prymat autorytaryzmu i rynku nad demokracją

oraz kolektywne podejmowanie decyzji; 9) powrót do korzeni, a przede

wszystkim patriarchalnego i hierarchicznego z ducha konfucjanizmu;

10) stała rotacja rządzących kadr i należyte ich, praktyczne

przygotowanie, a tym samym nawrót do zasad merytokracji; 11)

odrzucenie wzorców zachodnich przy równoczesnym obserwowaniu

zachodzących na świecie zmian i korzystaniu z tego, co mogłoby być

dla państwa pomocne lub przydatne.”

Źródło:

Maciej Walkowski – Przegląd Strategiczny 2017 nr 10 UAM w

Poznaniu, Chiński model rozwoju społeczno-gospodarczego i jego

potencjalna adaptacja w Europie.

Chińska koncepcja

rozwoju gospodarczego, wbrew wielu pozorom nie ogranicza się do

rynku krajowego. Wręcz odwrotnie, to eksport, zarówno nisko

przetworzonych produktów, ale też rozwiązań inżynieryjnych,

skomplikowanych technologii high-tech, czy wreszcie usług stoi za

chińskim „podbojem’ światowej gospodarki.

Łączna wartość produkcji w ośmiu krajach afrykańskich, które znalazły się w orbicie zainteresowania chińskich przedsiębiorstw i inwestycji wynosi około 500 mld dol. Można oceniać, że za 12 proc. z tego generują firmy, których właścicielami są Chińczycy. Chińskie firmy obecne są w takich dziedzinach, jak: rolnictwo, technologie informacyjne (ICT), telekomunikacja, bankowość, transport, logistyka. W budownictwie obecność chińskich firm jest jeszcze bardziej widoczna, ich udział sięga połowy wartości rozstrzyganych kontraktów, co jest niezwykle istotne z punktu widzenia chińskiej gospodarki. To właśnie w Chinach powstaje największa na świecie sieć autostrad. Chińczycy znajdują się na pierwszym miejscu pod względem ilości wybudowanych 'drapaczy chmur”..

Inwestycje te przyciągają dalszy kapitał, pojawiają się nowe chińskie przedsiębiorstwa do obsługi tych, które powstały wcześniej. W Afryce masowo pojawiają się chińskie fast foody i sklepy z tekstyliami. Coraz szybciej rozwija się też chińska turystyka w Afryce, organizowana zresztą przez miejscowe firmy z chińskim kapitałem.

Co ważne, chińskie firmy w Afryce zatrudniają przede wszystkim miejscowych pracowników zaopatrują się głównie w lokalnych firmach. Zarządzanie firmami pozostawiają jednak – co charakterystyczne – we własnych, chińskich rękach. Na razie 44 proc. firm prowadzone jest przez miejscowych szefów. Ponad połowa chińskich firm w Afryce ma na najwyższych stanowiskach chińskich menedżerów.

W ślad za bezpośrednimi inwestycjami zwiększa się afrykańsko-chińska wymiana handlowa. W 2015 r. osiągnęła ona wartość 188 mld dol. (w 2001 r. wynosiła zaledwie 13 mld dol.). Pod względem wielkości wymiany handlowej Chiny są bezkonkurencyjne. Drugie miejsce zajmują Indie z wymianą handlową na poziomie 59 mld dol., a trzecie Francja z 57 mld dol.

Na forum współpracy chińsko-afrykańskiej w Pekinie prezydent Xi Jinping obiecał zainwestować w najbardziej zaniedbany kontynent kolejne 60 mld dol. w ciągu najbliższych trzech lat.

Większość tej sumy to nisko oprocentowane pożyczki na projekty infrastrukturalne. 5 mld ma pójść na zakup towarów wyprodukowanych w Afryce.

Xi obiecał też Afrykanom stypendia, szkolenia zawodowe i ekspertów od rolnictwa. Zapewnił, iż obawy o to, że celem Chińczyków jest zdobycie wpływu na politykę dłużników, są bezzasadne: chińska „pomoc” nie ma żadnych warunków politycznych. Obiecał też, że nie będą budować żadnych pomników próżności, lecz tylko rzeczy potrzebne.

Do Pekinu zjechali przywódcy wszystkich państw afrykańskich (jedynym nieobecnym był malutki Swaziland, który przemianował się na eSwatini – ostatnie państwo kontynentu utrzymujące stosunki z Tajwanem). W deklaracjach zgodnie zapewniali, że na zaangażowaniu Chin nikt nie może stracić.

Chiński kapitał w Europie najbardziej aktywny był w 2016 r. Wtedy właśnie China National Chemical Corp., znany również jako ChemChina, ogłosił, że kupi szwajcarskiego producenta pestycydów Syngenta AG za 46,3 mld dol. Umowa została zwarta w 2016 r., jednak finalizacja transakcji doszła do skutku dopiero w 2018 r. – zgodnie z informacjami Blomberga.

Ponad połowa inwestycji koncentruje się w pięciu największych gospodarkach Europy. W samej Wielkiej Brytanii Chińczycy uczestniczyli w 227 transakcjach o wartości 70 mld dol. W Niemczech chiński kapitał był zaangażowany w 225 transakcjach, we Francji było ich 89, we Włoszech 85, a w Holandii 82.

Natomiast największą chińską inwestycją infrastrukturalną w Europie był zakup największego portu w Grecji, w Pireusie.

Chiny chcą inwestować wszędzie, jednak otwartość na chiński kapitał jest zróżnicowana w poszczególnych krajach Europy. Niemcy, Francja i Włochy naciskają na ogólnounijny mechanizm kontroli napływu chińskich inwestycji, podczas gdy rządy w Grecji, Portugalii i na Cyprze sceptycznie odnoszą się do takich regulacji. W ich ocenie ograniczyłoby to zdolność tych krajów do przyciągania tak potrzebnego im kapitału.

Jednak niezależnie od tego, czy Chińczycy kupują londyńskie nieruchomości komercyjne, niemieckie firmy technologiczne takie jak Kuka AG, skandynawskich producentów samochodów takich jak Volvo Personvagnar AB, czy producentów energii, jak Addax Petroleum Corp. w Szwajcarii, to chińskie inwestycje skupiają się w kilku kluczowych branżach. Największy udział w łącznym portfelu chińskich inwestycji miał przemysł chemiczny, w którym firmy z Państwa Środka ulokowały prawie 49 mld dol. Kolejne były: energetyka tradycyjna, nieruchomości i górnictwo. Chińskie aktywa w tych branżach to odpowiednio: 25,9 mld dol., 23,9 mld dol. i 23,1 mld dol.

Wiedza o tym, kto dokonuje tego zakupu, ma kluczowe znaczenie dla zrozumienia, w jaki sposób takie działania wpisują się w oficjalną i nieoficjalną chińską politykę zagraniczną.

W sumie ponad 670 chińskich firm lub podmiotów z siedzibą w Hongkongu ściśle powiązanych z Chinami inwestowało w Europie od 2008 r. Spośród nich prawie 100 to wspierane przez państwo przedsiębiorstwa lub fundusze inwestycyjne, które wspólnie miały transakcje o wartości co najmniej 162 mld dol. (63 proc. łącznej wartości zgłoszonych transakcji, według opracowania Bloomberga). Ośmioro spośród 10 największych nabywców było przedsiębiorstwami państwowymi lub kapitałowymi, w tym China Investment Corp. (fundusz majątkowy), Aluminum Corp. of China Ltd. i Silk Road Fund Co. (fundusz majątkowy powiązany z chińską inicjatywą Pasa i Szlaku).

Obraz interesów finansowych Chin w Europie nie byłby kompletny bez spojrzenia na dwa dodatkowe rodzaje transakcji: duże zakupy akcji na wolnym rynku, takie jak warty 10 mld dolarów udział Ping An Insurance Group Co. of China w banku HSBC Holdings Plc, oraz projekty typu greenfield, czyli projekty budowlane na wcześniej niezabudowanych lub niewykorzystanych gruntach.

Inicjatywa „Pasa i Szlaku” budzi wątpliwości także co do strategicznych celów Chin. Przed pierwszym forum BRI, które odbyło się w połowie maja 2017 roku w Pekinie, światowe media cytowały obawy przedstawicieli wielu krajów świata. Indie obawiają się, że inwestycje ugruntują terytorialne roszczenia Pakistanu, Indonezja troszczy się o stabilność regionu. Kwiecień 2019 roku ma przynieść forum numer dwa – jeszcze nie podano ostatecznego terminu konferencji – i podobnie jak w przypadku pierwszego szczytu dopiero w ostatniej chwili wyklaruje się ostateczna lista jego uczestników. Przyłożenie ręki do chińskiej inicjatywy budzi z roku na rok większe kontrowersje. Tym bardziej w erze administracji amerykańskiego prezydenta, Donalda Trumpa, który w połowie 2018 roku rozpoczął z Chinami wojnę handlową.

„Pas i Szlak” zrzesza 65 krajów, w których mieszka 60 proc. światowej populacji, dysponujących PKB o wartości 21 bln dolarów. Dla wielu z nich możliwość uzyskania ekonomicznego wsparcia Chin oznacza wprowadzenie na nowe tory gospodarcze. Według szacunków Azjatyckiego Banku Rozwoju region potrzebuje inwestycji szacowanych na 26 bln dolarów do 2030 r.

Obserwatorzy zwracają uwagę na problemy wynikające z chińskich roszczeń terytorialnych dotyczących obszaru Morza Południowochińskiego. Pekin toczy spory z państwami wspólnoty ASEAN o archipelagi leżące na tym obszarze, tłumacząc swoją ekspansję chęcią zapewnienia bezpieczeństwa transportowi morskiemu, czyli morskiej części „Pasa i Szlaku”.

Malezja kwestionuje chińskie inwestycje. Twierdzi, że na taką ich skalę nie może sobie pozwolić, bo w budżecie państwa powstanie dziura nie do załatania. Indonezyjska elita polityczna obawia się „regionalnej hegemonii” Chin. Krytycznie o chińskich inwestycjach w ramach inwestycji w Kaszmirze wypowiadają się też Indie, które z Chinami w miarę cyklicznie przepychają się w spornych górskich rejonach na granicy międzypaństwowej. Moskwa z kolei ma obawy odnośnie tego, iż Pekin chce zmniejszyć jej wpływy w Azji Centralnej angażując we współpracę w ramach „Pasa i Szlaku” post sowieckie kraje. O długach nie do spłacenia wynikających z chińskich inwestycji mówi się w kontekście Sri Lanki, Dżibuti, Kenii, Etiopii, Pakistanu i ostatnio również Włoch. Z drugiej zaś strony chińskie inwestycje są jedynymi, do jakich dochodzi w krajach afrykańskich. Analitycy przyznają, że kraje tego kontynentu zostały pozostawione w stanie próżni po uzyskaniu niepodległości na fali odwrotu od kolonializmu w latach 60. ubiegłego wieku. Wielka Brytania, Niemcy, Belgia czy Francja nie wzbogaciły tamtejszej infrastruktury kolejowej. W Afryce pozostaje problem z samą szerokością rozstawu osi wagonów, który skutecznie utrudnia poprowadzenie sprawnych połączeń kolejowych między państwami należącymi kiedyś do różnych mocarstw. Chiński kapitał z kolei wchodzi i działa aktywnie. Generuje zadłużenie, ale na co można by liczyć, gdyby się nie pojawił? Ocena chińskich inwestycji staje się zatem problemem graniczącym z metafizyką, a nie jedynie sprawdzaniem wykonalności bilansów handlowych.

Pekin twierdzi, że „Pas i Szlak” nigdy nie miał na celu przejmowania kontroli nad rządami innych państw. Według jego zapewnień większość finansowania zapewnianego przez Chiny w ramach promowanej na dwudniowym międzynarodowym szczycie, który w niedzielę rozpoczął się w Pekinie, polega na zapewnianiu pożyczek opartych na „zasadach rynku”. Obserwatorzy wracają wówczas do przykładu Sri Lanki i powtarzają argument o nadmiernym obciążaniu lokalnego budżetu, gdy pojawiają się chińscy inwestorzy.

Akt 3 MADE IN CHINA 2025

Pod koniec września 2017 roku szef połączonych sztabów USA gen. Joseph Dunford nie pozostawił wątpliwości odnośnie tego, czym taki ekonomiczny potencjał może się okazać: “W kontekście 2025 roku patrząc zarówno na demografię jak i sytuację ekonomiczną uważam, że to prawdopodobnie Chiny stanowią największe zagrożenie dla naszego narodu właśnie w okolicy 2025 roku”. Czyli wtedy, gdy według Pekinu ma zostać osiągnięta samodzielność w dziedzinie robotyki i automatyzacji, gdy prezydent Xi prawdopodobnie będzie w połowie trzeciej kadencji idąc w ślady wiecznego Mao Zedonga, gdy Unia Europejska będzie już świadoma konsekwencji Brexitu i gdy Korea Północna dopracuje swoje międzykontynentalne rakiety z nuklearnymi głowicami. Chyba że wydarzy się coś nieprzewidzianego.

ChRL ma świadomość niebezpieczeństw, jakie przed nią stoją. Z jednej strony rośnie presja innych państw rozwijających się, które przejmują produkcję towarów nisko przetworzonych, niewymagających wysokich technologii, a wewnętrzna presja społeczna uniemożliwia dalsze konkurowanie niskimi cenami. Z drugiej strony ChRL staje do konkurencji z wysoko zaawansowanymi gospodarkami, jak Niemiecka, które już są w fazie implementacji założeń i technologii związanych z „czwartą rewolucją przemysłową”. Z tego punktu widzenia możemy uznać „Made in China 2025” za próbę ucieczki do przodu.

W przyjętej przez rząd chiński strategii wymienione są 3 kroki do osiągnięcia nowoczesnej, niezależnej i wiodącej prymat na świecie gospodarki.

W pierwszym etapie do 2020 roku poprzez szereg subsydiów i dotacji, jak największa część gospodarki ma stać się zrobotyzowana, zautomatyzowana, a procesy sprzedażowe i około produkcyjne mają w jak największym stopniu stać się cyfrowe. Po czterech latach można z całą pewnością stwierdzić, że plan w dużej mierze jest zrealizowany. Chiny są największym odbiorcą robotów przemysłowych, a wraz ze wzrostem wynagrodzeń, rośnie wydajność pracy, co wiąże się mocno z produktywnym rozwojem. Pierwszy etap został podzielony na dwa okresy chorologiczne. Pierwszy wymieniony wyżej, a drugi zaś ma swój finisz w 2025 roku, który ma przynieść zmianę w strukturze najbardziej dochodowych przedsiębiorstw. Na „czoło” mają się wybić firmy z branży IT, telekomunikacji i mają się stać korporacjami międzynarodowymi. Ten etap z niesamowitą konsekwencją Chińczycy realizują niemalże perfekcyjnie. Huwawei, ZTE czy wreszcie Xiaomi stają się największymi przedsiębiorstwami światowymi w tychże branżach. Zaskakują nowościami i stoją za rewolucją w telekomunikacji, którą bez wątpienia staje się technologia 5G, którą chińskie firmy zdominowały.

Kolejnym etapem w strategii gospodarczej jest 2035 rok, w którym to chińskie firmy (a co za tym idzie chińska gospodarka) mają być najbardziej innowacyjne na świecie, a ich kapitalizacja ma na celu wprowadzenie ich do ścisłej światowej czołówki.

Trzecim i ostatnim etapem jest rok 2049, w którym to chińska gospodarka ma mieć największe moc produkcyjną i stać się globalnym liderem nie tylko w produkcji, a przede wszystkim w implementacji innowacyjnych rozwiązań, a także w badaniach i rozwoju.

Do realizacji tych celów zostały powołane nowe instytucje badawcze, wsparcia dla biznesu, a także przygotowano szereg dotacji i form wsparcia dla przedsiębiorstw. Wbrew oczekiwaniom to nie firmy prywatne, a kolosy państwowe mają odgrywać główną rolę dla realizacji całego projektu.

Chiński rząd zdaje sobie doskonale sprawę z tego, że gospodarka oparta na taniej sile roboczej i trwaniu w statusie „fabryki świata”, nie przyniesie na dłuższą metę większych korzyści. Równocześnie warto zauważyć, że rynki azjatyckie, są niezwykle perspektywiczne. Demografia, położenie geograficzne działają na korzyść Chin, a największymi przeszkodami w realizacji celu stania się najpotężniejszą gospodarką był brak kapitału i myśli technologicznej. Z tym pierwszym problemem Chińczycy poradzili sobie w dwójnasób. Po pierwsze powołano Azjatycki Bank Inwestycji Infrastrukturalnych, którego celem jest przeciwwaga dla Międzynarodowego Funduszu Walutowego, ale może przede wszystkim wsparcie szeregu inwestycji infrastrukturalnych, w tym „Nowego Jedwabnego Szlaku”. Drugą metodą zatrzymywania, a nie pozyskiwania kapitału opisuje Thomas Piketty w „Kapitale w XXI wieku”.

„Warto wiedzieć, że niektóre kraje zawsze stosowały kontrolę przepływów kapitału i nigdy nie poddały się pędowi ku całkowitej deregulacji przepływów finansowych i bilansów płatniczych. To zwłaszcza przypadek Chin, których pieniądz ciągle nie jest wymienialny (być może będzie, kiedy kraj uzna, że zgromadził wystarczająco dużo rezerw, by zatopić jakiegokolwiek spekulanta) i które ściśle kontrolują zarówno kapitały wchodzące (nie można inwestować albo stać się właścicielem wielkiego przedsiębiorstwa chińskiego bez autoryzacji, kóra z zasady nie będzie udzielona, jeśli inwestor zagraniczny nie zadowoli się udziałem wyraźnie mniejszościowym), jak i wychodzące (nie można wycofać aktywów z Chin bez akceptacji władz publicznych). Kwestia wychodzących kapitałów jest w tej chwili nadzwyczaj wrażliwa dla Chn i znajduje się w centrum chińskiego modelu regulacji kapitąłu. Główny problem jest prosty: czy chińscy milionerzy i milarderzy, coraz liczniejsi w międzynarodowych klasyfikacjach fortun, są rzeczywiści właścicielami sowich majątków i mogą na przykład wywieźć je swobodnie z Chin?”

Akt 4. Polska w starciu z mocarstwami.

Chiński

„Nowy Jedwabny Szlak”, miał przebiegać przez terytorium Polski.

Nasz kraj był naturalnym wyborem, poprzez w tym wypadku idealne

położenie geograficzne. To zresztą niesamowicie ironiczne, że

geografia na którą od wieków narzekali nasi potomkowie, mogła się

stać naszym największym atutem w przypadku, jednego z

najpotężniejszych planów infrastrukturalno-gospodarczych. W Łodzi,

która niezwykle mocno została potraktowana przez transformację

ustrojową, a także epokę postindustrialną, miał zostać

stworzony wielki hub przeładunkowy, wokół którego miały powstać

dziesiątki magazynów i fabryk. Inwestycja, dzięki której

potencjalnie moglibyśmy stać się „wrotami” do Europy dla Chin,

niestety ucichła. Wymienianych było wiele powodów, wśród których

padała sugestia, jakoby ówczesny minister obrony narodowej Antoni

Macierewicz (nastawiony skądinąd używając eufemizmu – pro

amerykańsko) nie zgodził się na udostępnienie/sprzedaż gruntów

należących do Agencji Mienia Wojskowego pod tę inwestycję. Czy są

to tylko plotki, które zbiegły się w czasie z wielkimi zakupami

militarnymi Polski u amerykańskich potentatów militarnych?

Pozostawię to pytanie czytelnikom.

Warto jednak wrócić do

początku rozważań, zwłaszcza fragmentu dotyczącego

ponadnarodowych korporacji. O ile możemy być pewni, że zachodnie w

tym amerykańskie firmy są przede wszystkim nastawione na zysk, a

korzyści płynące z tych inwestycji na dłuższą metę są

niewspółmierne do poniesionych kosztów choćby przez rodzimy

rynek, nie trzeba w żaden sposób dowodzić. Natomiast współpraca

z chińskimi przedsiębiorstwami, może się skończyć równie

boleśnie, jak historia Fausta.

Mając możliwość naocznego

oglądania efektów amerykańskiej polityki gospodarczej (choć o

wiele trafniejszym sformułowaniem byłoby stwierdzenie

neokolonialnej) w Ameryce Środkowej, byłem niemalże wstrząśnięty.

Kraje „łacińskiej” Ameryki, są niemalże pod każdym względem

uzależnione od produktów sprowadzanych ze Stanów Zjednoczonych.

Począwszy od samochodów, maszyn, przez żywność skończywszy na

wodzie mineralnej. Większość restauracji ogólnodostępnych to

amerykańskie fast-foody, a spora część nieruchomości znajdująca

się w najbogatszym mieście Ameryki Środkowej w Panama City jest

kontrolowana przez amerykańskie fundusze inwestycyjne. Nie bez

powodu powołuję się na casus Ameryki

Środkowej, gdyż jest to region na wskroś zglobalizowany i

uzależniony od międzynarodowego kapitału. Decyzja podejmowana za

biurkiem jednej z korporacji, może doprowadzić do utraty miejsc

pracy przez dziesiątki tysięcy osób.

Chiny na tym polu

działają mniej nachalnie. Udzielają pożyczek, dokonują transferu

technologii i korzystają z rodzimych podwykonawców w krajach w

których inwestują. Jednakże w ostatecznym rozrachunku, to chińskie

przedsiębiorstwa i chiński rząd w największym stopniu partycypuje

w zysku z szeregu inwestycji. Pośrednio, bądź bezpośrednio.

Na

tym polu Polska wypada wyjątkowo specyficznie. Zgodnie z

niedawnym badaniem przeprowadzonym prze firmę DHL przy pomocy

wskaźnika Global Connectedness Index (GCI), nasz kraj znalazł się

na 36 miejscu spośród 169 krajów świata pod względem

zglobalizowania, wyprzedzając Kanadę czy Japonię. Wiąże się z

tym mniejsza odporność polskiej gospodarki, na tzw. zawirowania na

globalnych rynkach. Z drugiej, głównymi odbiorcami polskiego

eksportu są kraje Unii Europejskiej.

W obliczu wojny

handlowej, które jesteśmy świadkami obecnie, toczącej się

pomiędzy USA a Chinami, w ostatecznym rozrachunku znajdujemy się na

mocno „niekomfortowej” pozycji. Z jednej strony europejskie

gospodarki coraz szerzej otwierają się na współpracę gospodarczą

z Chinami, z drugiej zaś polska gospodarka wbrew przesłankom

gospodarczym coraz mocniej zacieśnia współpracę z USA. Dochodzimy

zatem do punktu, w którym państwa europejskie coraz silniej

współpracują z Chinami, a równocześnie są największym odbiorcą

polskiego eksportu. Natomiast polska polityka gospodarcza prowadzona

przez rząd, coraz ściślej współpracuje z USA, które to prowadzą

wojnę celon-handlową z Państwem Środka.

Czy znajduje się

złota recepta dla polskiej gospodarki w kontekście starcia

imperiów?

Jedna strona polskiej polityki chętnie wpada w

objęcia „Wujka Sama”, zaś 'proeuropejska” sugeruje ściślejszą

współpracę krajów „unijnych” jako przeciwwagi zarówno dla

dominacji USA, jak i Chin.

Niestety polska dyplomacja nigdy nie

pokusiła się o trudną, wręcz wymagającą niezwykłego sprytu

drogę balansowania pomiędzy mocarstwami, szukając pragmatycznych

rozwiązań dla naszego kraju.

Pewne jest za to jedno,

niezależnie od toczącej się wojny handlowej, każdej stornie

zależy przede wszystkim na władzy i zyskach. Czy Polak choć raz

będzie mądry przed szkodą?

„I

think both sides [China and United States] should work hard to build

a new type of relationship between big powers. The two sides should

cooperate with each other for a win-win result in order to benefit

people from the two countries and the world.” – Xi Jingping

Źródła:

–

Click to access IoT-ONE-Made-in-China-2025.pdf

– https://zawielkimmurem.net/2018/06/07/made-in-china-2025/

– http://english.gov.cn/news/photos/2016/08/15/content_281475417902847.htm

– https://www.csis.org/analysis/made-china-2025

– https://www.scmp.com/news/world/united-states-canada/article/2188772/parents-dead-chinese- west-point-cadet-get-court

– https://www.china-briefing.com/news/made-in-china-2025-explained/

– https://www.researchgate.net/publication/269095793_Sino_-imperializm_czyli_czy_Chiny_zdominowaly_gospodarke_polityke_i_kulture_Azji

– https://www.china-briefing.com/news/made-in-china-2025-explained/

– http://wyborcza.pl/7,155287,24522390,to-juz-zastepuja-nas-roboty-pepsi-zwalnia-wyda-1-7-mld-dol.html

–

Jak wielka tak naprawdę jest gospodarka Chin? (ciekawe infografiki)

–

ANALIZA CSPA #17: Ogólnochińskie Zgromadzenie Przedstawicieli Ludowych potwierdza nadrzędna rolę KPCh i Xi Jinpinga

–

Zagrożenia dla światowej gospodarki w 2019 roku

– Studa Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach n2 213/2015, Marta Ostrowska; Uwarunkowania i Specyfikacja chińskiego modelu rozwoju społeczno-gospodarczego

– http://wyborcza.pl/7,155287,24457214,nie-wiemy-czy-kapitalizm-sie-sprawdzil-bo-nie-ma-jednego-kapitalizmu.html

– http://wyborcza.pl/7,155287,24522390,to-juz-zastepuja-nas-roboty-pepsi-zwalnia-wyda-1-7-mld-dol.html

– Thomas Piketty, „Kapitał w XXI wieku”, wyd. 2013

– Witold Kieżun, „Patologia Transformacji” wyd. 2011